En medio de la caída del criptomercado, la masiva depreciación del token LUNA parece haber sido lo que llamó más la atención de los inversionistas.

Dada la naturaleza repentina de cómo se desarrolló la desvinculación de UST, muchos participantes del mercado, ya sea directamente afectados o no, estaban ansiosos por comprender la secuencia de eventos que llevaron a UST a perder su vinculación.

Este estudio no cubre posibles eventos fuera de la cadena que podrían haber contribuido a que UST perdiera su paridad. El impacto en los inversores, el desglose de las pérdidas netas entre billeteras y la cuestión de qué sucedió con las reservas de BTC que respaldan a UST son áreas importantes de investigación adicional fuera del alcance de este artículo.

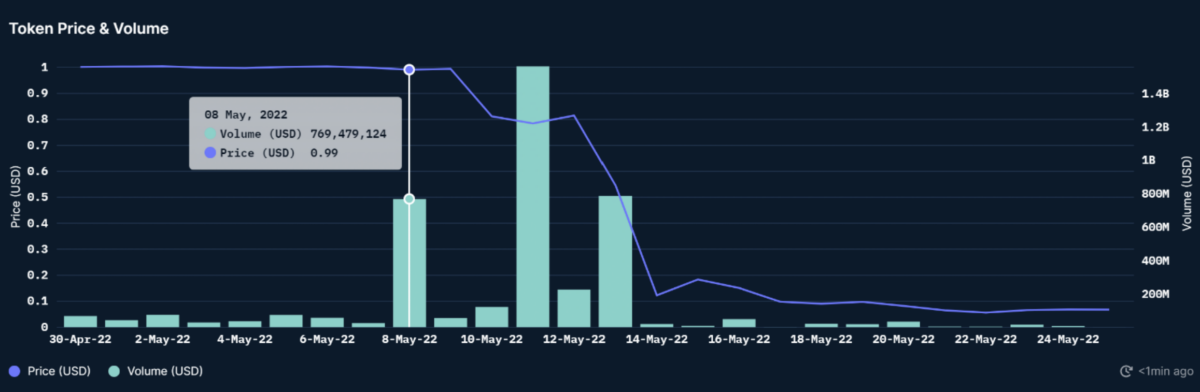

La primera señal de peligro llegó cuando la criptomoneda estable (o stablecoin) UST descendió de su anclaje al dólar, a $0,985 el 8 de mayo, antes de recuperar la paridad 16 horas después. En respuesta, la Luna Foundation Guard (LFG) — una organización sin fines de lucro que supervisa el ecosistema Terra (LUNA) — votó para autorizar el préstamo de $1500 millones en criptomonedas a “un grupo de creadores de mercado profesionales” no identificados para proteger al UST.

En cambio, el plan falló, y en los siguientes días el UST se desplomó por debajo de $1 debido a un ataque coordinado con buen financiamiento. De acuerdo con el anuncio oficial, la LFG agotó sus reservas de aproximadamente $3.000 millones en criptomonedas intentando defender la paridad de la mencionada stablecoin.

El UST es una criptomoneda estable algorítmica que, esencialmente, se encuentra respaldada por tokens LUNA mediante un mecanismo de emisión y quema, por lo que el precio del último se precipitó en conjunto con el primero.

El suministro total de LUNA se ha hiperinflado debido a que el protocolo intentó restaurar la paridad del UST mediante la creación de nuevos tokens LUNA a cambio de quemar UST. En consecuencia, aquellos que compraban LUNA estaban proporcionando liquidez de salida a quienes intentaban deshacerse de sus UST.

Dado que muchos inversores minoristas no entendían que el suministro de LUNA estaba siendo diluido de menos de un millardo a billones de tokens, intentaron “comprar la caida” (o “buy the dip”) esperando que el precio rebotara, aunque sea un poco.

El colapso de TerraUSD (UST) y la dilución de LUNA

En un mercado completamente libre esta situación podría haber llevado a un escenario interesante, en el cual la cantidad de capital invertido en LUNA por especuladores hubiera sido suficiente para cancelar la deuda incobrable acumulada por el ecosistema de Terra y para, potencialmente, restaurar la paridad del UST con el tiempo. No obstante, se presentaron algunos obstáculos que impidieron al sistema equilibrarse de nuevo.

Debido al alto riesgo de un ataque de gobernanza, el equipo de Terra decidió pausar la delegación de poder de voto de nuevos tokens emitidos, luego congeló completamente el mecanismo de emisión y quema, e incluso paralizó temporalmente la red de Terra.

Binance hizo lo propio al paralizar el comercio de LUNA para proteger a sus clientes de realizar operaciones deficientes.

Dado que Binance representaba la mayor parte del volumen de comercio de LUNA, el precio se desplomó rápidamente y para el 13 de mayo, registró un mínimo histórico de alrededor de $0,000001 con tan solo poco más de $6 millones en capital de mercado, de acuerdo a los datos obtenidos de CoinGecko.

La batalla dentro del Dex Curve

Comenzamos con el protocolo de intercambio descentralizado de Curve en Ethereum, ya que fue el «punto de partida» de los eventos de desvinculación de UST. La suposición enviada por las redes sociales fue que el UST-3pool en Curve, un pool de liquidez que permitía intercambiar UST por USDC / DAI / USDT, se quedó sin liquidez por un «actor» principal que fue la causa del de-peg.

Entre el 7 y el 8 de mayo, el UST se desvió de la paridad con el dólar estadounidense, y desde allí, las noticias de desvinculación comenzaron a difundirse en las redes sociales poco después de ese momento

En un estudio profundo de los incidentes, se encontró entradas de UST tempranas y anormalmente grandes a Curve por marca de tiempo y billetera, así como entradas repetitivas de la misma billetera, y se detectó una «red» de billeteras que se acumulaban en la misma «entidad».

Una batalla entre las entradas y salidas de UST pareció intensificarse aproximadamente desde el 7 de mayo a las 21:44 hasta el 8 de mayo a las 5:35 UTC (unas horas después del tuit de Do Kwon.

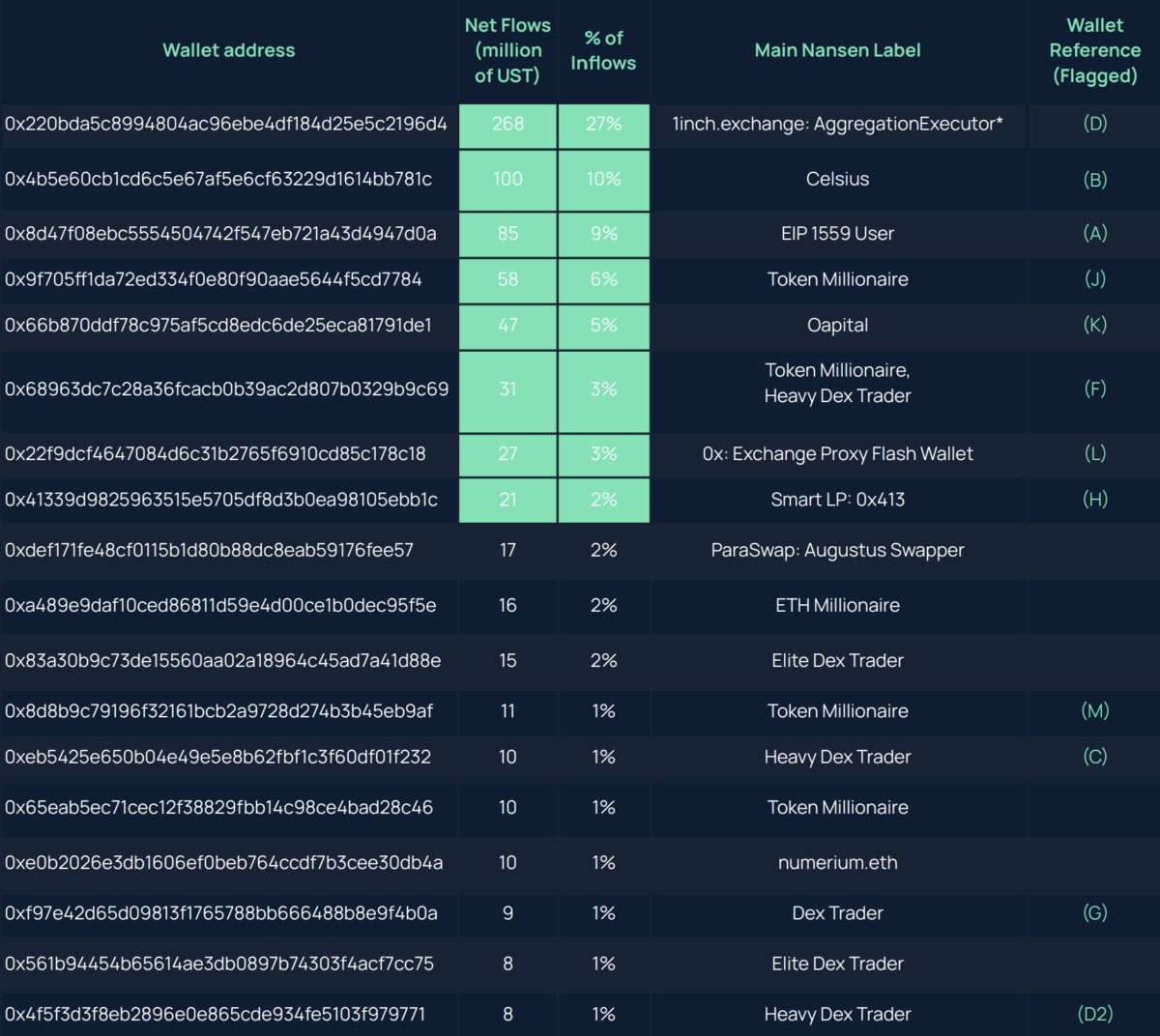

El 7 de mayo a las 21:44 UTC, una billetera asociada con Luna Foundation Guard (LFG) retiró aproximadamente 150 m UST (ver Figura 6) de Curve. A esto le siguió una entrada de aproximadamente 85 millones de UST por una dirección (0x8d…7d0a, que se creó justo antes de la transacción de entrada y luego solo se usó para el intercambio de Curve de UST frente a USDC, así como para la recepción y posterior transferencia de el USDC a Coinbase).

Cuatro direcciones, de las cuales una está asociada con Celsius, siguieron el ejemplo con aproximadamente ~105 millones de entradas netas de UST a Curve. El LFG y las carteras asociadas de «defensa de clavijas» contrarrestaron con 189,6 millones de UST de retiros y el vaivén continuó hasta la mañana del 8 de mayo.

Uniendo UST de Terra a Ethereum

El puente Wormhole facilita la transferencia de tokens a través de múltiples cadenas, incluidas Ethereum, Solana, Terra, BNB Chain, Aurora, Polygon, Avalanche, Oasis y Fantom. En este caso, las transacciones de UST entre Terra y Ethereum dieron entrada a grandes cantidades que lograron llegar a Curve y, por lo tanto, esta acción condujo a la desestabilización de los fondos de liquidez. El análisis de las transacciones puente también destacó a cualquier billetera interesada en sacar sus tokens UST de Terra antes de tiempo, posiblemente para cambiarlos por otras monedas estables. Esto transcurrió en los días previos a la desvinculación: del 5 al 8 de mayo.

Por otro lado, tras horas de negociaciones, Binance restableció el comercio de LUNA, mientras que la blockchain de Terra reanudaba sin su mecanismo de emisión y quema, lo que se interpretó como un abandono del UST y su concepto por parte del equipo.

Debido a la alta presión de compra, el precio de LUNA se disparó hasta casi los $0,0006 el 14 de mayo, con un capital de mercado de más de 4.000 millones — un incremento del 60.000% de su mínimo histórico alcanzado un día antes. En los siguientes días, el mercado se enfrió y el market cap de LUNA se observó flotando alrededor de los $1.500 millones.

Bifurcación

Terra vs Terra Classic

Mientras tanto, la comunidad de Terra ha estado debatiendo por días sobre las posibles soluciones para revivir el sistema y compensar a sus inversionistas, con ideas que van desde una bifurcación dura (mejor conocida como hardfork), a un airdrop del resto de las reservas de la LFG para los pequeños titulares de UST antes del ataque.

El 16 de mayo, el fundador de Terra, Do Kwon, confirmó sus intenciones de abandonar el concepto de UST y proceder con un hardfork, nombrando a la cadena antigua como Terra Classic, con LUNA Classic (LUNC) como su token nativo, en una referencia al hackeo de la DAO de Ethereum, que resultó en la división de la cadena en dos: Ethereum (ETH) and Ethereum Classic (ETC).

La propuesta, sin embargo, ha sido recibida con comentarios muy polarizados, ya que muchos inversores están a favor de reducir el suministro total de LUNA sin una bifurcación, mientras que muchos desarrolladores — a quienes se les ha prometido hasta un 5% del suministro del nuevo token LUNA — se han mostrado a favor de la nueva cadena. Al momento de redacción, la controvertida propuesta ha recibido 27,06% del 50% de tokens necesarios para su aprobación, con un 84,76% de estos dando el visto bueno a la misma.

Las monedas estables son criptomonedas vinculadas a monedas fiduciarias como el dólar estadounidense en una proporción de 1:1. La desvinculación se refiere a las monedas estables que superan $1 o, más comúnmente, por debajo de $1.

UST cayó tan bajo como $ 0,22 el pasado sábado 14, y ahora se cotiza a $ 0,07. Aunque una caída del 1% desde $1 no es inusual para las monedas estables en momentos de intensa presión del mercado, la paridad a menudo se restaura rápidamente. En el caso de la UST, han pasado dos semanas.

Algunos críticos dicen que esto destaca a UST como una responsabilidad para el mercado de criptomonedas más amplio, ya que Luna Foundation Guard, la organización que respalda a UST, tenía $ 3.5 mil millones en bitcoins listos para vender como último recurso en caso de que necesite defender la estabilidad de UST. Las reservas de biogás estában en BTC (93%), LUNA (3,5%) y AVAX (3,5%).

La presión sobre UST comenzó a aumentar después de que en los últimos días se registraran retiros de gran volumen del Protocolo Anchor de Terra, donde los depósitos de UST actualmente generan a los inversores un APY del 18,8 %. Aunque no está claro qué condujo a los retiros, podría ser el giro bajista en el mercado en general.

En lo que parece ser un efecto dominó, el grupo de liquidez de UST en la curva muestra un desequilibrio de alrededor de más del 50 % (normalmente hay una división de más del 50 % ). Curve es el protocolo principal para la liquidez de las monedas estables en Ethereum y es muy apreciado por su gran liquidez, que normalmente permite a los comerciantes intercambiar monedas estables como UST y USDC con un «deslizamiento» o diferencia de precio extremadamente bajo antes y después de la operación. Dado que Curve es tan central para DeFi , cualquier señal de irregularidad en sus grupos genera alarma.

Tyler Reynolds, un inversionista de Web3 que sigue de cerca las monedas estables, dijo que las preocupaciones sobre el desequilibrio de UST de Curve son «exageradas».

“Pero es como una máquina expendedora. Es difícil de derribar, pero una vez que se pone en marcha, nadie puede detenerlo”, dijo Reynolds.

Los tenedores intercambian LUNA por UST y esa es la forma en que UST mantenía su estabilidad: el sistema está diseñado de tal manera que 1 UST se puede cambiar por el valor de 1 dólar de LUNA en cualquier momento.

Cuando UST cayó por debajo de su paridad de $ 1, los sistemas de arbitraje se abalanzaron y cambiaron LUNA por ese UST con descuento, generando una ganancia. Este mecanismo ayudaba a mantener la vinculación de UST con el USD porque cada vez que los comerciantes compraban UST y lo intercambiaban por LUNA, el protocolo Terra eliminaba ese UST de circulación. La presión de compra sobre UST ayudaba a mantener su paridad.

Pero la presión de venta sobre Terra significa que su precio podría hundirse en un esfuerzo por rescatar la moneda estable de su red nativa. Además, los comerciantes que aprovecharon el mecanismo de estabilidad de UST al vender LUNA por UST socavaban la vinculación cuando vendían grandes cantidades de UST por otras monedas estables como USDC, ya que esto generaba una presión de venta desestabilizadora sobre UST.

El investigador de optimización de piscinas de Curve, que usa el seudónimo de nagaking, dijo en su opinión, «un desequilibrio como ese no es realmente preocupante». Explicó que las curvas de vinculación de los grupos de Curve están diseñadas de tal manera que «adquieren cierto desequilibrio antes de cambiar demasiado el precio».

“Desde la perspectiva (del grupo de liquidez), solo hay realmente un problema si el grupo nunca vuelve a un equilibrio cercano al 50/50, que corresponde a un precio de 1:1. Por lo tanto, el desequilibrio per se no es un problema, pero a medida que el grupo se vuelve más desequilibrado y los precios se desvían más de 1:1, uno obviamente se preocupa más de que el equilibrio precio/grupo no vuelva a la normalidad”, dijo nagaking.

Aunque los grupos de Curve son capaces de absorber tales desequilibrios, el pánico entre los inversores provocó grandes ventas masivas de UST, principalmente para comprar otras monedas estables, como USDC.

En lo que fue la venta masiva más grande de UST, Curve Whale Watching, un bot que monitorea y tuitea grandes cantidades de intercambios, mostró un intercambio de 85 millones de UST por 84,5 millones de USDC. El comerciante pagó casi $34,000 en tarifas al grupo de liquidez. Hay informes de segunda mano de «personas que convierten LUNA a UST y luego venden a USDC/USDT».

Dado que la paridad de UST requiere defensa a través de sacrificios de LUNA, algunos comerciantes son tan bajistas que apuestan millones de dólares a que el precio de LUNA se mantendrá bajo (definido como inferior a $ 1) para marzo de 2023.

Los lunáticos, como se conoce a los fervientes partidarios del ecosistema Terra, vieron los eventos recientes que llevaron a la caída de UST y continuaron en $ 0.99 como una conspiración contra UST.

El análisis en cadena es el método empleado para usar información de un libro mayor de blockchain en donde se determina la serie de eventos relacionados con la desvinculación de UST. Más específicamente, el análisis en cadena implica observar los datos de transacciones y las actividades de la billetera criptográfica, dos fuentes de datos que son útiles cuando se trata de reconstruir los eventos que rodean la desvinculación.

Un estudio indica que, utilizando un enfoque de teoría fundamentada donde los datos relevantes del volumen de transacciones informaron el alcance del estudio. A través de una revisión de la literatura gris, como las redes sociales y los hilos de los foros, se redujo el alcance de su estudio para centrarse en los datos transaccionales entre el 7 y el 11 de mayo de 2022. Los resultados del análisis temático de la literatura gris destacaron la importancia del flujo de transacciones, actividades en los fondos de liquidez de Curve durante este período, lo que a su vez informó la secuencia en la que llevaban a cabo su análisis.

Este análisis se organizó en tres fases. En la fase 1, analizaron el flujo de transacciones de entrada y salida del protocolo de préstamos de Curve. Recopilaron una lista de billeteras cuyas actividades transaccionales indicaron que pueden haber afectado la desvinculación de UST. La fase 2 del análisis involucró tres partes:

i) observamos cualquier transacción a través del puente Wormhole que podría haber llevado a la desvinculación de UST.

ii) revisaros las salidas de UST del protocolo Anchor que involucran la lista de billeteras observadas.

iii) investigaros la venta de UST y USDC en intercambios centralizados. La fase 3 del análisis involucró la triangulación de esta evidencia agregada en cadena, lo que les permitió juntar actividades relevantes y formular una narrativa que explica la desvinculación de UST.

Conclusión

Dada la magnitud de las consecuencias financieras y psicológicas de la desvinculación de la UST, muchas narraciones de «lo que sucedió» inundaron Internet. Los datos en cadena para desmitificar lo que sucedió antes y durante la desvinculación de UST. A través del examen de las actividades en cadena, una pequeña cantidad de billeteras y probablemente una cantidad aún menor de entidades detrás de estas billeteras provocaron desequilibrios en los protocolos de liquidez de Curve que regulaban la paridad entre UST y otras monedas estables.

Siete billeteras «iniciadoras» intercambiaron cantidades significativas de UST frente a otras monedas estables en Curve ya en la noche del 7 de mayo. Estas siete billeteras habían retirado cantidades considerables de UST del protocolo Anchor el 7 de mayo y antes (desde abril) y conectaron UST a la cadena de bloques Ethereum a través de Wormhole. De estas siete billeteras, seis interactuaron con intercambios centralizados para enviar más UST (supuestamente para vender) o, para un subconjunto de estos, para enviar USDC que se habían intercambiado de los fondos de liquidez de Curve.

El análisis en cadena refuta la narrativa de un «atacante» o «hacker» que trabaja para desestabilizar UST. En cambio, descubrimos que una pequeña cantidad de jugadores identificaron y arbitraron vulnerabilidades, específicamente en relación con la poca liquidez de los grupos de Curve que aseguran la vinculación de UST a las otras monedas estables. Esto llevó a los siguientes eventos:

1. Retiro de fondos UST del protocolo Anchor en Terra.

2. Conexión de estos fondos de Terra a Ethereum a través de la infraestructura Wormhole

3. Intercambio de cantidades significativas de UST a otras monedas estables en los fondos de liquidez de Curve

4. Durante el proceso de «desvinculación», algunas de estas billeteras probablemente explotaron las ineficiencias entre varias fuentes de fijación de precios (Curve, intercambios descentralizados DEX, intercambios centralizados CEX) al tomar posiciones de compra y venta en las transacciones entre CEX y DEX.

Si bien todavía es imposible sacar conclusiones, es necesario seguir muy de cerca todo lo relacionado con TERRA, sus actualizaciones y novedades. Es por eso que os dejo un directo que he realizado con mi comunidad de YouTube donde hablamos de todos estos cambios que se avecinan.

El token LUNA y LUNC no creo que salgan del barro. La blockchain de Terra puede tener algo más de vida, por su ecosistema y dApps instauradas en ella, pero la confianza ha ido a 0.

Actualmente Do Know está siendo objetivo de múltiples administraciones para que de respuesta a miles de inversores que han perdido sus inversiones, en mayor o menor medida, incluso los ahorros de toda una vida.

Vídeo recomendado:

🔥NOVEDADES EN TERRA!! ❌ BIFURCACIÓN, de LUNA A LUNC