¿Qué son los Criptopréstamos? La mejor guía para inversores y prestatarios. Empezamos.

La tecnología blockchain que potencia las criptomonedas como Bitcoin y Ethereum y los préstamos entre pares es un ajuste natural que podría ayudar a superar algunos de los problemas inherentes con muchas plataformas de préstamos P2P en la actualidad.

Muchos expertos predicen que la tecnología blockchain demostrará ser una innovación revolucionaria que conducirá a un nuevo sistema económico, a menudo denominado economía blockchain. En este nuevo sistema económico, las reglas definidas por contratos inteligentes garantizarán que las transacciones acordadas se apliquen de forma autónoma. Por lo tanto, los préstamos de igual a igual en muchos sentidos parecen el caso de uso perfecto para la tecnología blockchain, ya que potencialmente permite que las plataformas de préstamos establezcan un modelo de negocio mucho menos dependiente de las relaciones de confianza entre prestamistas y prestatarios que lo que vemos hoy.

Sin embargo, para las plataformas de préstamos P2P, los bancos y las uniones de crédito existentes, la tecnología blockchain representa una seria amenaza si no son capaces de innovar y utilizar las posibilidades contenidas en la tecnología. A pesar de que blockchain es todavía una tecnología incipiente, muchas plataformas nuevas que operan dentro de los préstamos de criptomonedas ya están tomando una participación de mercado sustancial y son exhibiciones interesantes de cómo se pueden usar los préstamos de cripto para proporcionar préstamos de blockchain.

En este artículo, vamos a analizar en profundidad los problemas a los que se enfrentan muchas de las plataformas de préstamos P2P actuales, y los préstamos criptográficos impulsados por la tecnología blockchain pueden ayudar a proporcionar soluciones a algunos de estos problemas. También veremos de cerca algunas de las mejores y más destacadas plataformas de préstamos criptográficos e investigaremos cómo utilizan la tecnología blockchain en sus operaciones de préstamo. Por último, también explicaremos cómo es posible invertir en préstamos basados en blockchain y pedir prestado utilizando criptomonedas.

¿Qué son los préstamos criptográficos?

Como todos los tipos de préstamos entre pares, los préstamos criptográficos son un tipo de financiación colectiva que conecta a inversores / prestamistas con prestatarios a través de una plataforma en línea que actúa como un tercero de confianza.

Los tres principales agentes involucrados en este proceso son:

- Personas o instituciones privadas que proporcionan financiación

- Una plataforma p2p en línea que media la transacción

- Una empresa o un particular que busca financiación

Sin embargo, en el modelo tradicional de préstamos P2P se necesita un banco, una cooperativa de crédito u otro tipo de institución financiera como intermediario para ayudar a la plataforma peer-to-peer a asegurar la objetividad en la transacción y generar confianza. La necesidad de intermediarios y regulación significa que las transacciones en plataformas tradicionales peer-to-peer están sujetas a requisitos adicionales de costo y tiempo, así como a problemas de seguridad.

Blockchain es el núcleo de la revolución FinTech y tiene el potencial de provocar un cambio radical en una gran cantidad de industrias, incluidos los servicios financieros y los préstamos P2P. La ventaja clave de utilizar la tecnología blockchain en los préstamos entre pares es que puede eliminar a los intermediarios del proceso de préstamo. Esto tiene una amplia gama de beneficios que cubriremos en la siguiente sección. Primero, proporcionaremos una breve introducción a la tecnología blockchain y cómo las características clave de blockchain también son relevantes en los préstamos P2P y, en última instancia, pueden utilizarse para impulsar las plataformas de préstamos criptográficos.

Introducción a Blockchain, una breve explicación

Para muchas personas, especialmente si no eres un mago de la tecnología, puede ser difícil comprender qué es la tecnología blockchain y por qué es tan revolucionaria. Haremos todo lo posible para explicarlo de manera breve y precisa.

Una cadena de bloques es un rediseño digital de un archivo o sistema de registro llamado libro mayor. Desde la antigüedad, las transacciones comerciales se han almacenado en libros de contabilidad, pero siempre han sido propensas a errores porque se han basado en aportaciones humanas. La dependencia de la intervención humana genera costos adicionales e ineficiencias tanto para las organizaciones como para el sistema económico en su conjunto. Para evitar esto, la tecnología blockchain se basa en una combinación de criptografía y redes distribuidas. Por lo tanto, la tecnología también está estrechamente relacionada con las criptomonedas; el ejemplo más famoso fue el lanzamiento de Bitcoin en 2008 para proporcionar“… un sistema de pago electrónico basado en pruebas criptográficas en lugar de confianza, lo que permite que dos partes interesadas realicen transacciones directamente entre sí sin el necesidad de un tercero de confianza. (Nakamoto, 2008)”.

A pesar de haber sido introducido en 2008, ha faltado una definición generalmente aceptada de lo que es la tecnología blockchain. La mejor definición técnica del concepto es la siguiente:

“Una cadena de bloques es una base de datos distribuida, que se comparte y se acuerda en una red peer-to-peer. Consiste en una secuencia vinculada de bloques que contienen transacciones con marca de tiempo que están protegidas por criptografía de clave pública y verificadas por la comunidad de la red. Una vez que un elemento se agrega a la cadena de bloques, no se puede modificar, convirtiendo una cadena de bloques en un registro inmutable de la actividad pasada.

Seebacher & Schüritz (2017)”.

Sin embargo, blockchain no es solo un gran avance en innovación tecnológica. También plantea cuestiones filosóficas, culturales e ideológicas al proporcionar una alternativa válida a los intermediarios tradicionales de confianza. En consecuencia, es útil agregar una perspectiva legal y empresarial a la definición tecnológica dada anteriormente: así, desde un punto de vista legal, blockchain puede definirse como una tecnología para validar transacciones, mientras que desde una perspectiva empresarial puede definirse como un red peer-to-peer para transferir valor (Rosati & Cuk, 2019).

¿Cómo los préstamos P2P pueden beneficiarse de la tecnología Blockchain?

Las dos características principales de la tecnología blockchain son su naturaleza descentralizada y que evoca la confianza, características ambas que también son esenciales para el desarrollo de préstamos entre pares. En la tecnología blockchain, la confianza y la descentralización están inextricablemente interconectadas: para crear una red descentralizada se necesitan mecanismos para generar confianza, y la descentralización permite a los usuarios involucrarse en la red y establecer las bases para un mecanismo de consenso que puede eliminar la necesidad de un tercero de confianza.

Generar confianza en los préstamos P2P mediante la tecnología Blockchain

Transparencia

Una plataforma de criptopréstamos basada en la tecnología blockchain garantizaría un mayor grado de transparencia en comparación con una plataforma tradicional de préstamos entre pares. Esto se hace poniendo la información a disposición tanto de los prestatarios como de los prestamistas que participan en la plataforma. En los verdaderos préstamos de criptografía P2P, todos los participantes pueden ver tanto las transacciones pasadas como las actuales, lo que proporciona una divulgación completa de todas las actividades. Cuando ocurre una nueva transacción, se transmite a través de toda la red. La interacción es, por tanto, pública y compartida. Además, como ningún intermediario controla el sistema, los prestamistas y los prestatarios pueden interactuar directamente reduciendo la fricción en la transacción.

Integridad de los datos

El hecho de que los préstamos en plataformas de préstamos criptográficos de igual a igual estén respaldados por blockchain, dado que la implementación se realiza bien, debería asegurar la integridad de los datos. Esto se hace asegurando los datos a través de la verificación entre pares de las transacciones y la facilitación de la interacción directa a través de la criptografía de clave pública. Como consecuencia, todos los usuarios pueden verificar la exactitud de las transacciones emitidas según reglas predefinidas.

Inmutabilidad de datos

La última característica clave para generar confianza en las plataformas de préstamos criptográficos es la inmutabilidad de los datos. La creación de una base de datos que utiliza la tecnología blockchain está diseñada para que las transacciones no puedan modificarse una vez que se han agregado a la cadena de bloques. El proceso de agregar una transacción a un bloque ocurre a través de un mecanismo de consenso que requiere prueba de trabajo, un rompecabezas computacional donde la solución debe ser verificada por otros participantes de la red.

Habilitación de la descentralización en los préstamos criptográficos mediante la tecnología Blockchain

Intimidad

Dependiendo del tipo de cadena de bloques que se utilice para habilitar los préstamos de cifrado, la identidad de los usuarios estará cubierta por seudónimos. Esto, combinado con el uso de criptografía de clave pública para asegurar interacciones, facilitará un grado de privacidad para los usuarios en los préstamos de criptografía que no se encuentran en las plataformas tradicionales de préstamos P2P. Obtenga más información sobre los diferentes tipos de blockchain en la sección » Tipos de blockchain y su usabilidad en préstamos P2P » a continuación.

Fiabilidad

La confiabilidad del sistema que permite los préstamos criptográficos debe establecerse de manera óptima compartiendo y almacenando información sobre transacciones en todo el sistema y facilitando medidas automáticas. Esto reduciría la necesidad de intervención manual y, por tanto, el riesgo de errores individuales.

Versatilidad

La tecnología blockchain permite a los pares participar en el desarrollo del código subyacente que respalda la base de datos. Esto contribuye a la creación de un sistema abierto y versátil donde los participantes pueden desarrollar y distribuir su propio código y funcionalidad. Muy importante, esto también permite el desarrollo de contratos inteligentes, un acuerdo contractual entre dos partes, por ejemplo, un prestamista y un prestatario en préstamos P2P, basado en un código programado para cumplir automáticamente los términos del contrato. Más sobre esto a continuación.

La fuente principal utilizada para las descripciones anteriores es una revisión de la literatura estructurada realizada por Stefan Seebacher y Ronny Schürtz, ambos del Instituto de Tecnología de Karlsruhe. Puede encontrar su trabajo de investigación aquí: Blockchain Technology as an Enabler of Service Systems: A Structured Literature Review . Si desea profundizar en los posibles usos de la tecnología blockchain, este es un gran artículo para leer más.

El uso de contratos inteligentes en criptopréstamos

En gran parte debido a la gran atención que recibe Bitcoin, blockchain es conocido principalmente por el público en general por su capacidad para procesar transacciones financieras y monetarias. Sin embargo, otro aspecto importante del uso de blockchain en los préstamos P2P criptográficos es la capacidad de crear contratos inteligentes, que garantizan que las transacciones acordadas por las partes (prestamistas / prestatarios) se apliquen de forma autónoma siguiendo las reglas definidas por el contrato inteligente. En otras palabras, un contrato inteligente es un archivo con un código autoejecutable basado en parámetros especificados en el contrato. Las cadenas de bloques que admiten la funcionalidad de los contratos inteligentes también se denominan blockchain 2.0.

En los préstamos criptográficos, un contrato inteligente bien diseñado contendría el monto del préstamo inicial y los términos de pago, incluidas las sanciones si los pagos se retrasan o no se realizan. Si una empresa hace un préstamo de, por ejemplo, $ 100,000 con un plazo de reembolso de 24 meses a $ 5,000, el contrato inteligente debe ejecutar automáticamente las solicitudes de pago, recibir los pagos y ajustar el monto adeudado sin la necesidad de involucrar a ningún intermediario. Además, es posible incorporar funciones de compensación automática en el contrato inteligente, como deducir porcentajes para el reembolso anticipado del préstamo, ajustar las calificaciones crediticias o convertir a una moneda de mayor rendimiento.

Tipos de blockchain y su usabilidad en los préstamos criptográficos

A menudo se habla de Blockchain como si todo fuera lo mismo, pero en realidad, existen diferentes tipos de blockchain. Cuando la mayoría de la gente habla de blockchain, en realidad está hablando de un blockchain público sin permiso como Bitcoin o Ethereum (consulte la tabla a continuación), pero también existen otros tipos de blockchain. Si bien todos los tipos de blockchain comparten características comunes como una red distribuida, criptografía y transacciones con marca de tiempo, existe una diferencia crucial en la capacidad de los usuarios para leer y enviar transacciones a blockchain. Esta capacidad depende de su acceso a las transacciones y conlleva importantes implicaciones sobre cómo las plataformas peer-to-peer pueden utilizar blockchain en los préstamos P2P.

Las mejores plataformas de préstamos criptográficos

La industria de préstamos entre pares ya está perturbando a los proveedores tradicionales de deuda al brindar una oportunidad interesante para que los inversionistas logren un flujo atractivo y estable de ingresos pasivos, al tiempo que ofrece una manera rápida y amigable para el cliente de satisfacer las necesidades financieras de los prestatarios. Al mismo tiempo, los préstamos P2P se utilizan a menudo como una forma de diversificar las carteras de inversión de los inversores. Sin embargo, la industria crediticia todavía está dominada principalmente por bancos e instituciones financieras tradicionales.

Para interrumpir la industria crediticia de manera más profunda, las plataformas de préstamos P2P deben desarrollar aún más el modelo de negocio peer-to-peer. Aquí, es probable que blockchain desempeñe un papel clave y algunas de las principales plataformas de préstamos de criptografía ya están haciendo uso de algunos de los beneficios que la tecnología tiene para ofrecer. Como se mencionó anteriormente en el artículo, la tecnología aún es incipiente, y solo estamos rascando la superficie para desbloquear el potencial futuro de la tecnología blockchain y los préstamos criptográficos.

A continuación, encontrarás ejemplos de plataformas de préstamos criptográficos que utilizan la tecnología blockchain para ofrecer préstamos entre pares. En algunas plataformas, puede invertir y ganar intereses utilizando dinero fiduciario como USD, EUR o GBP. Otras plataformas operan como plataformas puras de préstamos de criptomonedas P2P, por lo que es necesario adquirir una o más criptomonedas para comenzar, lo que se puede hacer, por ejemplo, en Coinbase. Si desea pedir prestado en una plataforma de préstamos de criptomonedas, debe poseer una criptomoneda aceptada, ya que se utiliza como garantía para el préstamo.

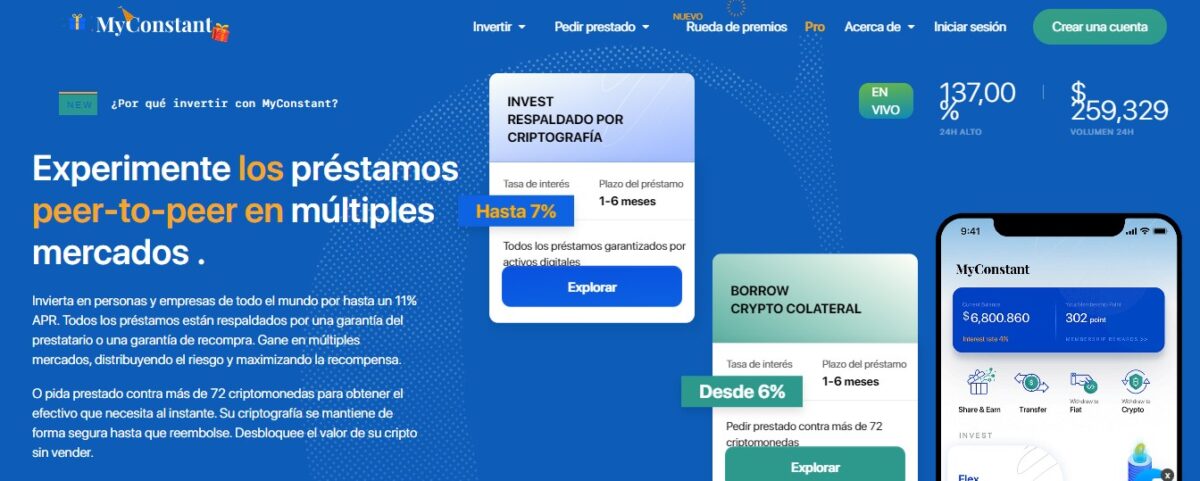

MyConstant

MyConstant comenzó como proyecto de moneda estable (CONST) en enero de 2019 y lanzó una moneda digital respaldada por el dólar estadounidense en el CES 2019, un evento tecnológico influyente. En mayo de 2019, MyConstant lanzó su plataforma de préstamos criptográficos con el objetivo de abordar algunos de los problemas centrales de los préstamos P2P tradicionales que se discutieron anteriormente en este artículo. En consecuencia, el equipo de MyConstant quiere cumplir en dos áreas centrales:

- Dar a los inversores control sobre los montos, las tasas y los plazos

- Asegure todos los préstamos con garantías para proteger los fondos de los inversores y evitar errores humanos en las verificaciones de crédito y la evaluación de riesgos.

Invertir en la plataforma de préstamos de cifrado MyConstant: ¿cómo funciona?

Hay cuatro opciones diferentes que elige como inversor en la plataforma MyConstant: Flex, Loan Originator (actualmente suspendido), Crypto-respaldado y Crypto Lend. Dependiendo de si ya posee criptomonedas, en nuestra opinión, las opciones más interesantes son Crypto-respaldado y Crypto Lend.

Si posee BNB (Binance Coin), BTC (Bitcoin) o ETH (Ethereum) Crypto Lend le permite invertirlos en préstamos criptográficos seguros para obtener un rendimiento de hasta el 9% APY. Lo que es particularmente bueno de esta opción de inversión es que puede retirar cuando lo desee, no hay tarifas (excepto posiblemente de su billetera o intercambio) y los intereses se capitalizan constantemente. La forma en que MyConstant le permite ganar intereses en sus criptomonedas es utilizando su criptografía para financiar la liquidez en intercambios descentralizados (DEX) y plataformas de intercambio, lo que le brinda una reducción de las tarifas comerciales generadas cuando las personas intercambian o comercian.

Si por otro lado, tiene moneda fiduciaria o monedas estables que desea invertir, esto se puede hacer con préstamos respaldados por criptomonedas, donde presta su dinero / monedas a los propietarios de criptomonedas, quienes brindan su cripto como garantía. Esto significa que todos los préstamos están completamente respaldados por una garantía, que se vende si un prestatario no cumple con los pagos. Este tipo de préstamos P2P le permite ganar hasta 7.5% APR. MyConstant le permite establecer su propio plazo de préstamo, dándole la opción de elegir entre plazos de 1 mes, 3 meses y 6 meses. Cuando haya elegido cuánto invertir y su plazo, MyConstant se asegura de emparejarlo con un prestatario, lo que ocurre tan pronto como se reciben sus fondos. Por el momento, es posible invertir utilizando dólares estadounidenses (USD), dólares de Hong Kong (HKD), Tether (USDT), monedas USD (USDC), pUSDT (pUSDT) y Dai (DAI).

CoinLoan

CoinLoan fue fundado en 2017 por Alex Faliushin y Max Sapelov para abordar un problema conocido por muchos inversores en criptoactivos que creen en HODLing: la necesidad de vender su criptomoneda para obtener efectivo. Por lo tanto, CoinLoan nació como una plataforma para préstamos garantizados por activos digitales cuando entró en funcionamiento en julio de 2018. En marzo de 2020, CoinLoan comenzó a ofrecer préstamos de fiat a cripto con la posibilidad de utilizar tanto fiat como monedas estables como garantía.

¿Cómo puede ganar intereses con la cuenta de intereses de CoinLoan?

El producto de inversión de CoinLoan se llama Cuenta de intereses de CoinLoan y promete un ingreso por intereses de hasta el 10,3% APY. Los intereses se acumulan diariamente en la moneda de su depósito a partir del momento en que deposita los fondos y se pueden retirar en cualquier momento que lo desee. No se cobra ninguna tarifa por depósitos ni retiros en euros y monedas estables.

El proceso de préstamo y el papel de CoinLoan se pueden ilustrar de esta manera

Como se puede ver en la ilustración anterior, la operación de préstamo en CoinLoan funciona de manera similar a un banco con una parte de su depósito que se utiliza para crear ofertas de préstamos, aquí solo en forma de préstamos respaldados por criptografía. Además, la barrera de entrada es relativamente baja en CoinLoan con un depósito mínimo de aproximadamente $ 100 (varía según el activo).

Los rendimientos más altos se pueden lograr con la participación en CLT, el token de utilidad CoinLoan. El apilamiento se utiliza para aumentar el valor de una moneda y es el proceso de mantener activos para respaldar sus operaciones. Por cada 250 CLT que posea, su tasa de interés aumentará en un 0,1% hasta un máximo del 2%. La tasa máxima del 2%, por lo tanto, requiere que tenga 5,000 CLT.